Trots att vi befinner oss i en lågkonjunktur kan tre av landets fyra storbanker 18 juli redovisa stora vinster för andra kvartalet.

Det är Swedbank, SEB och Nordea som sammanlagt redovisar en vint på 22 miljarder kronor för månaderna april, maj och juni.

Handelsbanken redovisar sin vinst 19 juli. Det finns ingen anledning att tro att det har gått sämre för Handelsbanken.

En av anledningarna, och kanske den främsta, är skillnaden mellan bankernas utlåningsränta och inlåningsränta. Det som kallas nettoräntan.

Medan man varit väldigt snabb att höja bolåneräntan när räntan höjts efter Riksbankens beslut om styrräntan, har man varit väldigt långsam långsam när det bankkunderna ränta på sina sparkonton.

Efter att under ett antal år fått noll ränta på insatta sparpengar, alltså pengar som “vanligt folk” lånat ut till banken i stället för att ha dem i madrassen, har bankerna nu börjat ge en blygsam rätta på vanliga sparkonton.

Samtidigt har bolåneräntorna stigit både mera och snabbare.

“De var väldigt snabba på att höja räntorna för lånen men det gick väldigt segt att börja ge ränta på sparkontona”, säger pensionären Jan Hedlund till Sveriges Radio.

Även Christina Sahlberg, sparekonom på sparsajten Compriser, säger samma sak och är “kritiskt till att bankerna inte höjt räntorna på folks konton i takt med låneräntorna”.

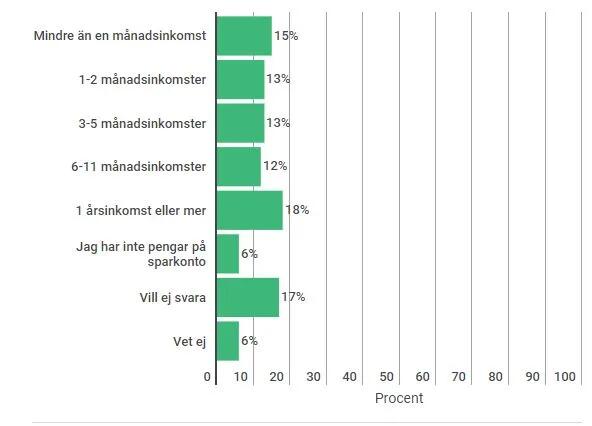

Man ska också ha i minnet att många inte ens har några sparade pengar att få ränta på. Hur många har “en årslön på banken”, som Anne Wibble (Fp), finansminister 1991–1994, önskade att alla borde ha som en buffert mot “oförutsedda utgifter”.

Undersökningen som är gjord av Yougov på uppdrag av Metro (2017) visar att det svenska sparandet skiljer sig dramatiskt. (medium.com)

Undersökningen som är gjord av Yougov på uppdrag av Metro (2017) visar att det svenska sparandet skiljer sig dramatiskt. (medium.com)

- Undersökningar visar endast 18 procent av befolkningen har “en årsinkomst eller mer” på sparkontot.

- 15 procent har mindre än en månadsinkomst på sparkontot.

- 6 procent har inga sparade pengar. (se lästips)

Det är alltså ungefär lika många procent, som har en årsinkomst “på banken”, som de som har mindre än en månadsinkomst eller ingenting allt på banken.

Som läget är nu med hög inflation, höga elpriser och fallande reallöner är det många som nu måste knapra på sina sparpengar. Pengar som man kanske räknat med att ha som “guldkant på tillvaron” som pensionär. Det är också många som inte har några sparade pengar att ta av, lågavlönade, fattigpensionärer, sjuk- och arbetslösa, daglönare utan fasta jobb, med flera.

Året innan, 2022, redovisade de fyra bankjättarna Swedbank, SEB, Nordea och Handelsbanken en sammanlagd vinst på 149 miljarder kronor, varav 75 miljarder kronor delades ut till aktieägarna. (se lästips)

Bilden kommer från artikeln: Sveriges storbanker – 149 miljarder i vinst förra året – Proletären, 26 april 2023.

Förutom att det är strålande tider för bankerna är det nu också strålande tider för vapenindustrin som också går på högvarv och gör stora vinster nu när “hela världen” tävlar i kapprustning.

Bankerna tjänar “pengar på pengar” genom att låna våra sparpengar till låg ränta och sedan lånar ut dem till hög ränta.

Vapenindustrin tjänar pengar på krig och kapprustning.

PS. Jag hörde just nu att Handelsbanken kommit med sin vinstrapport. 8,8 miljarder för 2:a kvartalet, att jämföra med 5,3 miljarder motsvarande kvartal förra året.

Då är de fyra storbankerna upp i nästan 31 miljarder i vinst under 2:a kvartalet i år.

Rolf Waltersson

Lästips:

- Bankernas jättevinster sticker i ögonen: “Vet hut!” – Nyheter (Ekot) – Sveriges Radio, 18 juli 2023

- Storbankerna gör jättevinster – “provocerande” – Nyheter (Ekot) – Sveriges Radio, 18 juli 2023

- Bankerna höjer boräntorna mer än sparräntorna – “ett glapp som de tjänar på” – Nyheter (Ekot) – Sveriges Radio, 11 februari 2023

- Sveriges storbanker – 149 miljarder i vinst förra året – Proletären, 26 april 2023

- Tre av fyra vinstkronor går till bankernas ägare – Arbetet, 21 februari 2017

- Undersökning: Var femte svensk har en årslön på banken – Sweden Top News – Medium, 8 november 2017

- Lista över svenska affärsbanker – Wikipedia (här ser ni listan med de drygt 30 affärsbankerna i Sverige, varav SEB, Handelsbanken, Swedbank och Nordea är de stora och dominerande på marknaden.)

Rolf Waltersson