Förr pratade vi om bostaden som en social rättighet. Att alla ska garanteras en bostad till rimlig kostnad. Om jag minns rätt satte man som riktmärke 20 procent. Att boendet inte ska kosta mera än max 20 procent av en arbetarlön.

Boendet lyfts fram som en social rättighet både i FN-deklarationen om de mänskliga rättigheterna (artikel 25) och i regeringsformen 1 kap.2§ första stycket; ”Det skall särskilt åligga det allmänna att trygga rätten till hälsa, bostad och utbildning samt verka för social omsorg och trygghet”.

Vackra ord på papper. Men hur ser verkligheten ut?

Sedan beror det naturligtvis på om man är ensam att betala hyran eller om man är en familj med två inkomster. Och hur hög/låg lönen är.

Många betalar 50 procent av lönen, eller ännu mera, för sin bostad.

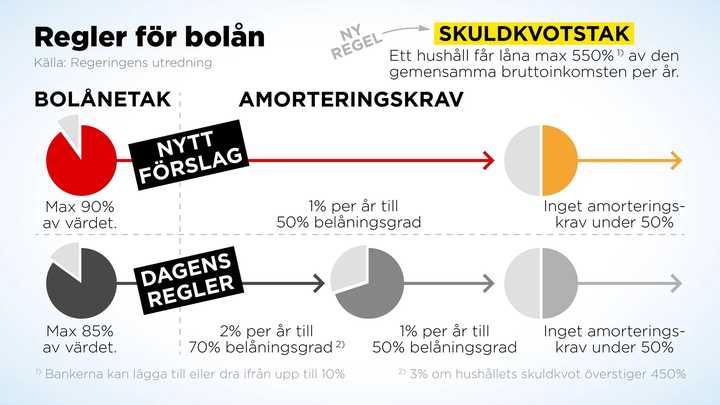

Jag kom att tänka på det när jag hörde om regeringens nya förslag att sänka bolånetaket. Tidigare var bolånetaket max 85 procent av värdet. Nu ska det ändras till max 90 procent av värdet. Vilket betyder lägre bolånetak. Att det krävs lägre kontantinsats för att få banklån till att köpa bostad. Samtidigt vill man sänka amorteringskravet från 2 procent till 1 procent.

Motiveringen man kommer med är att ”det ska bli lättare för förstagångsköpare och unga familjer att komma in på bostadsmarknaden”.

Det kan ju låta omtänksamt – att man vill göra det lättare för folk att kunna skaffa sig en bostad.

Notera att man använder ordet ”bostadsmarknaden” när man pratar om bostaden.

Men den krassa sanningen är nog att det här är förändringar som främst gynnar bankerna. Att bankerna ska kunna tjäna ännu mera på bostaden, som numera är så långt ifrån ”en social rättighet” man kan komma.

Hans Flink, försäljnings- och affärsutvecklingschef hos Svensk mäklarstatistik kalla det ”En vitamininjektion för bostadsmarknaden”

Storbanken Nordea är inne på samma spår och kallar det nya förslaget för en ”positiv prisutveckling”.

En som slår ”huvudet på spiken” är Aftonbladet krönikör Andreas Cervenka som skriver att det är ”Hyckleri när folket manas att låna mera. Förslaget är en gåva till bankerna – inte till unga som vill ha någonstans att bo”

Först konstaterar Cervenka det motsägelsefulla i att Tidöpartierna nu bestämt att staten inte ska låna för att finansiera framtida nödvändiga investeringar, upprustningar av järnvägsnätet, klimatomställning, med mera.

Trots att den svenska statsskulden är extremt låg i förhållande till BNP säger Tidöpartierna, med stöd av S och C, att ”den som är satt i skuld är inte fri”, som Göran Persson sa.

Att låna för långsiktiga investeringar behöver inte vara fel. Det är också ett sätt att fördela kostnaderna över tid. Ungefär som med bostaden. Inte många har råd att betala flera miljoner kontant för en bostadsrätt eller villa. Ett (rimligt) lån är att fördela kostnaden över tid.

Men när det går för långt hamnar vi i en ”bostadsbubbla” som kan spricka när folk är belånade långt över huvudet – eller ska man säga takåsen. Och där är vi idag. Det är människor – inte staten – som är för högt skuldsatta.

Hur många idag är det som betalar max ”20 procent av en arbetarlön” för sitt boende?

Men när det gäller att låna till bostaden är det tvärtom. Där vill nu Tidöpartierna uppmuntra till ökad skuldsättning.

Andreas Cervenka sammanfattar i korthet vad det handlar om:

Staten har helt tagit sin hand från uppgiften att försörja samhället med bostäder. Man har överlåtit ansvaret till den privata sektorn, alltså vanliga människor, banker och byggbolag….

Om förslaget går igenom vore det ett exempel på politiskt hyckleri. Med uppgörelsen om det finanspolitiska ramverket nyligen sa sex av åtta partier tvärnej (de två partier som gick emot var V och MP, min anmärkning) till att staten ska låna mer eftersom det är farligt med för mycket lån… Utredningens förslag är i första hand INTE (min kursivering) en gåva till de unga som längtar efter en lägenhet, utan till Sveriges banker.

En gissning är att Bankföreningen, ledd av moderaten Hans Lindberg, inte hade ändrat många kommatecken i förslaget, skriver Andreas Cervenka. (se lästips)

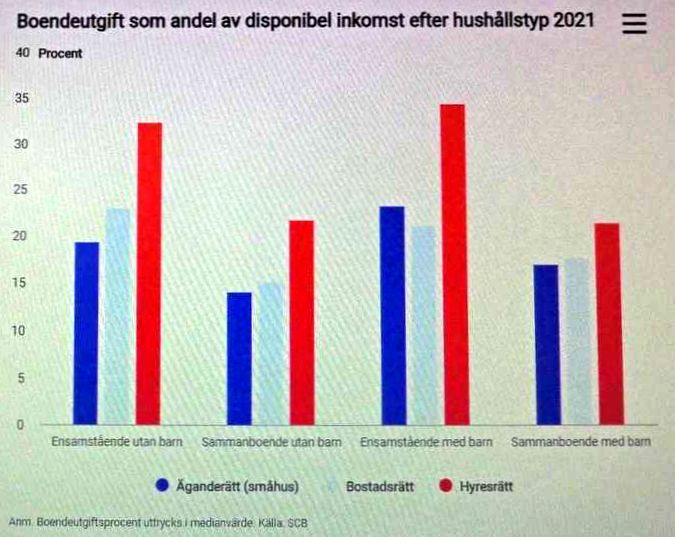

Statistiken visar också att de som bor i hyresrätter betalar betydligt större andel av inkomsten än de som äger sina bostäder (villor och bostadsrätter. (se lästips. Hurvibor.se)

Det vore tjänstefel att inte i det här sammanhanget citera Ebba Grön ”Staten och kapitalet”:

”Kapitalet höjer hyrorna

och staten bostadsbidragen

så kan man fiffla en smula

med den järnhårda lönelagen”

Rolf Waltersson

Lästips:

Det här är en gåva till bankerna – inte till unga som vill ha en lägenhet – Aftonbladet – Andreas Cervenka 2024-11-04

Boendet tuggar i sig svenskens inkomst – etta i Europa – Dagens PS. 30 augusti 2024

Svenskar lägger störst del av inkomsten på bolån eller hyra i Europa – Cision News. 28 augusti 2024

Hyran tar stor del av inkomsten – Hurvibor.se

Staten & Kapitalet – Ebba Grön – YouTube

”Orimlig stor del av inkomsten går till hyra” – Hem&Hyra. 24 januari 2017